Das Umsatzsteuergesetz (UStG) wurde im Rahmen des Jahressteuergesetzes 2015 (Steueränderungsgesetz 2015 vom 02.11.2015, BGBl. 2015) geändert. Insbesondere die Neuregelung im § 2b UStG betrifft die Kommunen. Demnach müssen juristische Personen des öffentlichen Rechts (jPdöR) marktrelevante und privatrechtliche Leistungen nach den gleichen Grundsätzen erbringen wie andere Marktteilnehmer. Die Leistungserbringung durch jPdöR ist nun steuerpflichtig. Die Änderungen im UStG sind am 01.01.2017 in Kraft getreten und gelten ab dem 01.01.2025 – nach dem finalen Auslaufen der Sonderverlängerungen für jPdöR – ausnahmslos für alle steuerbaren und steuerpflichtigen Leistungen in Kommunen.

Die Leistungen der Kommunen sind in solche zu unterscheiden, welche auf privatrechtlicher Grundlage erbracht werden (umsatzsteuerpflichtig) und welche Tätigkeiten im Rahmen der öffentlichen Gewalt (umsatzsteuerfrei) liegen. Bei Erbringungen von Leistungen auf privatrechtlicher Grundlage gelten die allgemeinen Vorschriften des Umsatzsteuerrechts. Soweit es sich um eine steuerbare und nicht um eine nach § 4 UStG steuerbefreite Leistung handelt, unterliegt die Leistungserbringung der Umsatzsteuer.

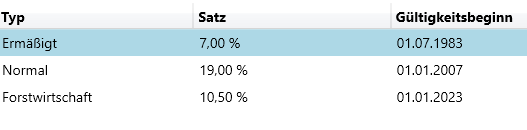

TopCash – Gebührenkasse und universelles Kassensystem – leistet die automatisierte Verbuchung von Gebühren, Leistungen, Waren und Artikel mit unterschiedlichen Umsatzsteuersätzen. Variable Steuerarten und -Sätze (normal, ermäßigt, Sondersteuersätze Forstwirtschaft u.a.) können mit Gültigkeitszeiträumen im System hinterlegt und an zentraler Stelle angepasst werden.

Im Rahmen der Fiskalisierung werden Kommunen und Ihre Einrichtungen durch die Finanzbehörden geprüft. Die ordnungsgemäße Buchung im elektronischen Kassensystem umfasst das Sichten der Technischen Sicherheitseinrichtung (TSE).

Die Anforderung Umsatzsteuergesetzkonformer Verbuchung und Kontierung besteht unabhängig der bar und bargeldlosen elektronischen Zahlarten.

Umsatzsteuerplicht besteht beispielsweise für:

Standesamt:

- Stammbücher

- besonderer Trauungsraum (statt normales Sachbearbeiter-Büro)

- sowie Schmuck des Trauzimmers, individuelle Bestuhlung sowie Sonderwünsche aller Art

- Kopien von Urkunden

- Umsatzsteuerfrei ist lediglich die Erstausfertigung der amtlichen Urkunde

Bürgerservice:

- Duplikate / Kopien

- Schutzgebühren für nicht amtliche Informationsbroschüren

- Verkauf von Heimatbüchern

- Umsatzsteuerfrei ist lediglich die Amtshandlung mit Erstausfertigung der Bescheinigung (sofern eine solche amtlich vorgeschrieben ist)

Kfz-Zulassungsstelle:

- Feinstaubplakette

- Kennzeichenherstellung / Bereitstellung

- Umsatzsteuerfrei ist lediglich die Amtshandlung mit Erstausfertigung der Dokumente, z.B. Kfz-Brief/-Schein

Abfallwirtschaft:

- Müllsäcke, die über die Grundausstattung pro Bürger/Objekt laut Satzung hinausgehen

- Sonderabfuhren und Entsorgungsleistungen, die über die regulären hoheitlichen Leistungen hinausgehen

- Umsatzsteuerfrei sind lediglich hoheitlich erbrachte Leistungen, i.d.R. durch Satzungen geregelte Grundver- und Entsorgung.

Volkshochschule:

- Kursgebühren (7-2022: teils USt.-befreit, z.B. Kurse, die geeignet sind, einen Schul- oder Hochschulabschluss bzw. Berufsabschluß zu erreichen)

- Lehrmaterial (Bücher u.a.)

- Getränke, Snacks etc.

- Raumbereitstellung für Kurse, Veranstaltungen, Konzerte u.dgl.

- Umsatzsteuerfrei sind lediglich hoheitlich erbrachte Leistungen, z.B. Raum der VHS als Wahllokal.

Kulturbereich:

- Leistungen, die keine hoheitliche Pflichtaufgabe sind, z.B.

- Raummiete

- Eintrittskarten

- Standgebühren bei Veranstaltungen/Märkten

Tourismusbereich:

- Leistungen, Waren und Artikel, die keine hoheitliche Pflichtaufgabe sind z.B.

- Wanderkarten

- Bücher

- Snacks

- Stadtführung

- Kurtaxe

Schwimmbad:

- Leistungen, die keine hoheitliche Pflichtaufgabe sind, z.B.

- Eintritt

- Duschmarkenverkauf

- Verkäufe am Schwimmbadkiosk (privatrechtlich auch als kommunaler Betrieb)

Bücherei:

- Leistungen, die keine hoheitliche Pflichtaufgabe sind, z.B.

- Verleihgebühren

- Verkäufe

- Ersatzleistungen

- Raumbereitstellung für kulturelle Zwecke

- Umsatzsteuerfrei sind lediglich hoheitlich erbrachte Leistungen, z.B. die Bücherei als Wahllokal.

Rathauskantine:

- gesamtes Angebot (Kantinenbetrieb = privatrechtliche Leistung, die vom Markt erbracht werden kann)

Schule:

- Schulunterlagen-, Bücher-, Schüler-EDV-Gerätebereitstellung (z.B. Tablet u.ä.) (soweit nicht im gesetzlichen Rahmen festgelegte Schülergrundausstattung)

- Verkäufe (sofern im Namen der Schule selbst, ggf. USt-frei über Förderverein)

- Essen und Getränke der Kantine/Mensa

- Umsatzsteuerfrei sind lediglich amtliche / gesetzlich vorgegebene Leistungen (i.d.R. durch Landesrecht festgelegt)

Bauhof:

- Dienstleistungen / Arbeiten, die über die hoheitlich notwendigen hinausgehen

- Straßenabsicherung (Ausnahme: hoheitlich im Zuge eines Feuerwehreinsatzes)

- Aufstellen von Zäunen

- Bereitstellen von Schildern

- Reinigungsarbeiten

- Arbeiten des Bauhofes für private Dritte

- Arbeiten des Bauhofs für Einrichtungen wie den Schwimmbadbetrieb oder die Gemeindewerke

- Umsatzsteuerfrei sind lediglich hoheitlich erbrachte Leistungen.

Feuerwehr:

- Ölbindemittel u.ä. (soweit außerhalb Einsatz-notwendiger Sicherungsmaßnahmen)

- Beratungsleistungen für Gewerbebetriebe und Privatpersonen (außerhalb verpflichtender Beratung im Sinne amtlicher Prüfungen bei Erlaubnis-/Genehmigungsanträgen)

- Umsatzsteuerfrei sind lediglich hoheitlich erbrachte Leistungen, d.h. im Rahmen von sicherheitsrelevanten Notfalleinsätzen bei Brand, Unfall o.ä.

Sonderservices:

- Holzverkauf des Forstamtes aus kommunalem Wald (= Leistung am Markt, privatrechtlich)

- Weihnachtsbaumverkauf

- Jagdpacht

- Parkgebühren, Vermietung von Stellplätzen auf Flächen/in Parkhäusern außerhalb des öffentlichen Raum (privatrechtlich erbrachte Leistung)

- Hallenvermietung / Raumvermietung (Ausnahme: hoheitliche Aufgaben, z.B. als Wahllokal)

Nur eine Gebühr in Sinne einer klassischen Amtshandlung ist steuerfrei. Darüber hinaus gehende Leistungen sind umsatzsteuerpflichtig.

TSE und Umsatzsteuer im Video

-> Schulungs-, Lern-, Erklärvideos (FAQ)

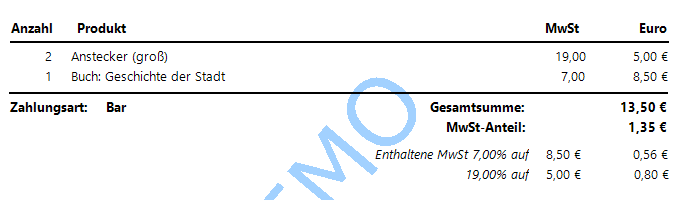

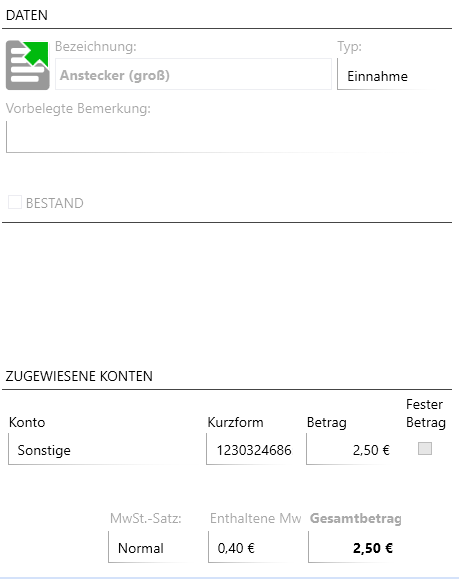

Umsatzsteuer im Bild:

Abb. 1.: auf der Quittung

Abb. 2: in der TopCash-Leistungs-, Produkte- und Artikelverwaltung

Abb. 3: Umsatzsteuersätze mit Gültigkeitszeiträumen in den TopCash-Stammdaten – variabel konfigurierbar